Przewodnik po upadłości konsumenckiej i oddłużaniu

W obliczu rosnących wyzwań finansowych, upadłość konsumencka staje się tematem coraz bardziej aktualnym. W Polsce, podobnie jak w innych krajach, ludzie borykają się z długami, które często wydają się nie do pokonania. Ten artykuł ma na celu rzucić światło na proces upadłości konsumenckiej oraz oddłużania, oferując czytelnikom wiedzę i narzędzia niezbędne do nawigowania w tych skomplikowanych kwestiach.

Co to jest upadłość konsumencka?

Upadłość konsumencka to procedura prawna, która umożliwia osobom fizycznym, nieprowadzącym działalności gospodarczej, uzyskanie ulgi w spłacie długów. W Polsce, zgodnie z ustawą o prawie upadłościowym, proces ten jest dostępny dla osób, które znalazły się w sytuacji, gdzie nie są w stanie regulować swoich zobowiązań finansowych. Proces upadłości konsumenckiej rozpoczyna się od złożenia wniosku do sądu. Następnie sąd analizuje sytuację finansową dłużnika i podejmuje decyzję o ewentualnym umorzeniu długów.

Kwalifikacja do upadłości konsumenckiej

Aby kwalifikować się do upadłości konsumenckiej, dłużnik musi spełniać określone kryteria. Najważniejszym z nich jest udowodnienie, że stan niewypłacalności nie jest wynikiem celowych działań. Dłużnik musi również wykazać, że jego sytuacja finansowa nie pozwala na regulowanie zobowiązań. Warto zaznaczyć, że upadłość konsumencka nie jest dostępna dla osób, które zaciągnęły długi w wyniku działalności gospodarczej.

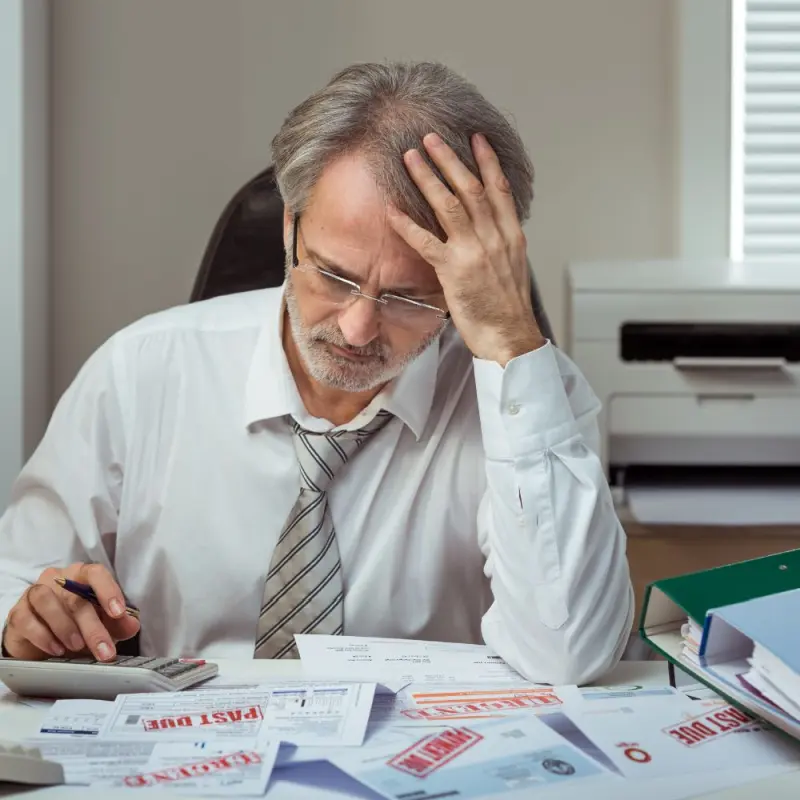

Skutki finansowe upadłości

Ogłoszenie upadłości konsumenckiej ma znaczące skutki finansowe. W krótkim okresie może to oznaczać znaczną ulgę w spłacie długów, ale także wiąże się z negatywnymi konsekwencjami, takimi jak wpływ na zdolność kredytową. Dłużnik może stracić kontrolę nad swoim majątkiem, który może zostać wykorzystany do spłaty długów. Jednakże, w długoterminowej perspektywie, upadłość może stanowić szansę na nowy start i odbudowę stabilności finansowej.

Alternatywy dla upadłości

Zanim zdecydujemy się na upadłość, warto rozważyć inne opcje. Restrukturyzacja długów, negocjacje z wierzycielami czy konsolidacja zadłużenia mogą okazać się mniej inwazyjnymi metodami oddłużania. W niektórych przypadkach, porozumienie z wierzycielami o obniżeniu kwoty długu lub rozłożeniu spłat na dłuższy okres może być wystarczające do uniknięcia upadłości.

Rola doradców prawnych i finansowych

Proces upadłości konsumenckiej jest skomplikowany i wymaga profesjonalnego doradztwa. Wsparcie doświadczonego adwokata może być kluczowe w skutecznym przeprowadzeniu postępowania. Doradcy finansowi mogą również pomóc w zrozumieniu konsekwencji upadłości i w planowaniu przyszłych kroków finansowych. Warto skorzystać z usług Kancelarii Upadłościowych specjalizujących się w upadłości konsumenckiej jak np. https://www.skutecznaupadlosc.com/upadlosc-konsumencka-bytom .

Życie po upadłości

Ogłoszenie upadłości konsumenckiej nie jest końcem drogi finansowej. W rzeczywistości, może to być początek nowego rozdziału. Odbudowa kredytu, zarządzanie finansami i unikanie przyszłych długów to kluczowe aspekty, na które należy zwrócić uwagę po wyjściu z upadłości.

Przyszłość upadłości konsumenckiej

Sektor upadłości konsumenckiej jest pod ciągłą ewolucją. Zmiany w przepisach, postęp technologiczny w zarządzaniu finansami oraz rosnąca świadomość społeczna wpływają na przyszłość tej dziedziny. Warto śledzić te zmiany, aby lepiej zrozumieć dostępne opcje i strategie oddłużania.

Upadłość konsumencka i oddłużanie to skomplikowane, ale często niezbędne rozwiązania w obliczu problemów finansowych. Ważne jest, aby podejmować świadome i dobrze przemyślane decyzje, mając na uwadze długoterminowe konsekwencje dla naszej sytuacji finansowej.

Ostatnie Artykuły

Wybór i montaż systemów zamocowań termoizolacji: dlaczego odpowiednie kołki do styropianu są kluczowe dla trwałości elewacji

Bytomscy dyplomanci z Grand Prix. Spektakl zyskał uznanie w Łodzi

Krótsze godziny BOK w Bytomiu. Jedna z placówek zamknie się wcześniej

223 biegaczy w Bytomiu - za sportowym startem stoi dramat sprzed lat

Czesi z Vsetina znów w Bytomiu. Wymiana trwa od 2004 roku

Planszówki, kawa i luz - Becekowy Pokój Gier wraca do Bytomia

Sztuka, która nie boi się wielkiego otwarcia

Nietrzeźwa 37-latka obraziła policjantów - interwencja w Bytomiu skończyła się aresztem

Przestań przepalać budżet. 3 najczęstsze błędy przy wyborze gadżetów reklamowych dla firm

Dlaczego kocioł elektrodowy sprawdza się w instalacjach wymagających precyzyjnej regulacji temperatury?

Grochówka i historia pod ziemią. Miechowicki schron świętuje dziesięciolecie

W Bytomiu ruszą warsztaty dla mam o granicach i bliskości

Za każdą probówką stoi człowiek. Bytomskie laboratorium nie zwalnia

Bytomscy młodzi wędkarze wrócili z Chorzewa z pucharami i medalami

Przydatne dane teleadresowe

- Bytomski Ośrodek Edukacji w Bytomiu - kontakt, zajęcia, egzaminy

- Wojewódzki Szpital Specjalistyczny nr 4 w Bytomiu - kontakt, godziny, informacje

- Młodzieżowy Dom Kultury nr 2 w Bytomiu - zajęcia i kontakt

- Powiatowy Urząd Pracy w Bytomiu - kontakt, godziny, rejestracja

- Parafia Świętej Trójcy w Bytomiu - msze, kancelaria, sakramenty i cmentarz

- Placówka Opiekuńczo - Wychowawcza nr 9 w Bytomiu - kontakt i adres